徵收補償

一、民國101年9月1日以前:現值加成補償

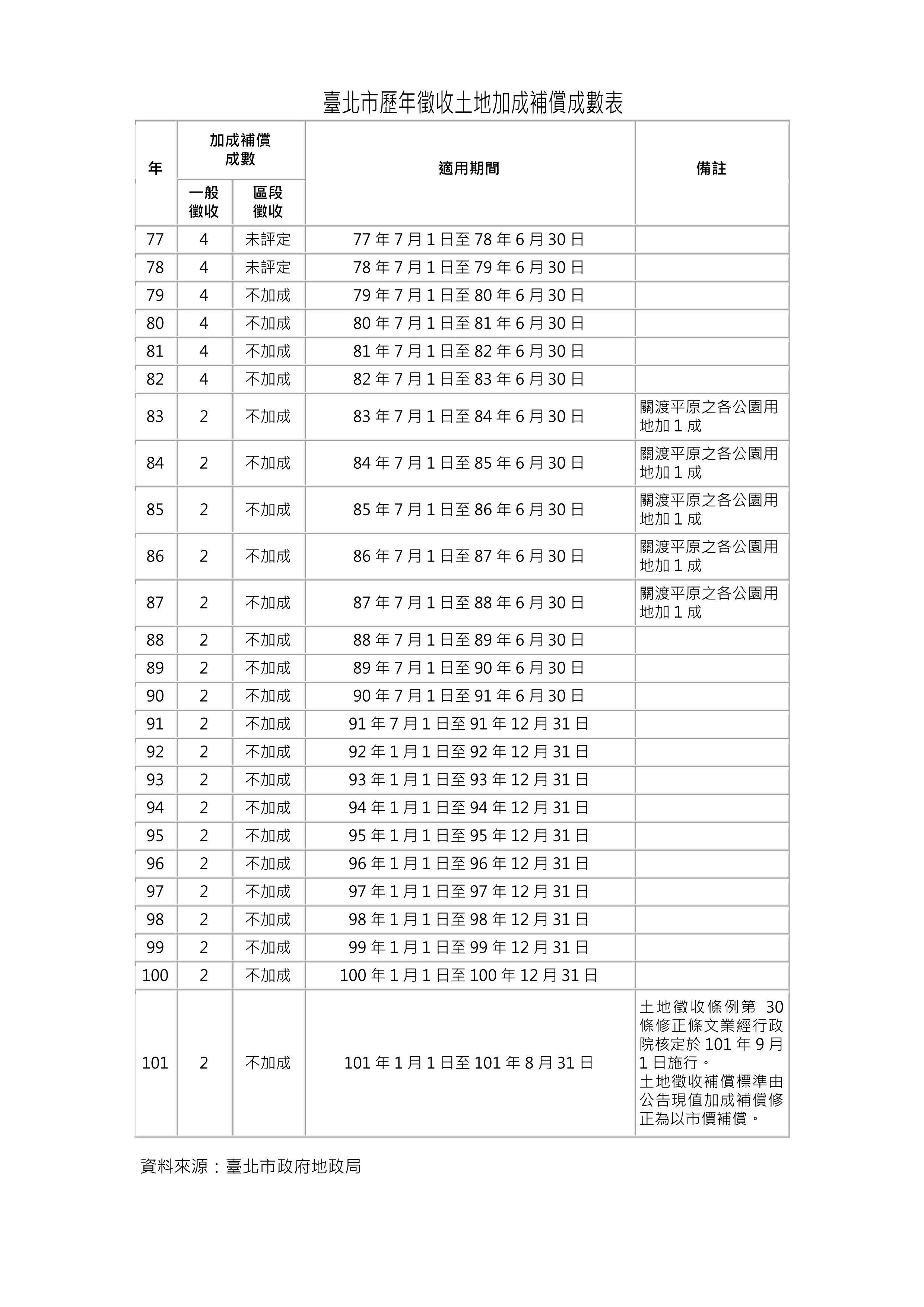

101年1月4日土地徵收條例第30條修正前,被徵收土地之地價補償費,係按照徵收當期之公告土地現值計算;如果是在都市計畫區內之公共設施保留地,則按毗鄰非屬公共設施保留地之平均公告土地現值計算其補償地價,而徵收補償地價,必要時得加成補償;其加成補償成數,由地價評議委員會於評議當年期公告土地現值時評定之。本市在83年6月30日前加成補償成數為4成,83年7月1日至101年8月31日加成補償成數為2成(關渡平原之各公園用地加1成除外)。

二、民國101年9月1日以後:市價補償

101年修正後之土地徵收條例第30條(自101年9月1日施行)對被徵收土地改按照徵收當期之市價補償其地價,如果是都市計畫區內之公共設施保留地,則按毗鄰非公共設施保留地之平均市價補償其地價。自此,土地徵收補償標準由以公告土地現值計算並加成補償,修正為按照徵收當期之市價補償。

101年1月4日土地徵收條例第30條修正前,被徵收土地之地價補償費,係按照徵收當期之公告土地現值計算;如果是在都市計畫區內之公共設施保留地,則按毗鄰非屬公共設施保留地之平均公告土地現值計算其補償地價,而徵收補償地價,必要時得加成補償;其加成補償成數,由地價評議委員會於評議當年期公告土地現值時評定之。本市在83年6月30日前加成補償成數為4成,83年7月1日至101年8月31日加成補償成數為2成(關渡平原之各公園用地加1成除外)。

二、民國101年9月1日以後:市價補償

101年修正後之土地徵收條例第30條(自101年9月1日施行)對被徵收土地改按照徵收當期之市價補償其地價,如果是都市計畫區內之公共設施保留地,則按毗鄰非公共設施保留地之平均市價補償其地價。自此,土地徵收補償標準由以公告土地現值計算並加成補償,修正為按照徵收當期之市價補償。

點閱數

1526

Copyright ©2017 最佳瀏覽畫面1024*768